小米的這一份上市申請并不意外,坊間早有其將赴港上市的傳聞,4月24日時,港交所行政總裁李小加也透露:“新上市規(guī)則在星期一(4月30日)開始實施,至少有十幾個公司已經(jīng)跟我們溝通將申請上市,在這個夏天,應(yīng)該能看到有幾個公司通過新上市制度實現(xiàn)上市,而到了秋天,則會有更多公司上市。”

這一份申請,對小米、對港交所都是一件極為重要的事,意味著香港市場近25年來最重大的一次上市機制改革、也是最具爭議的一次改革正式進入落地階段。

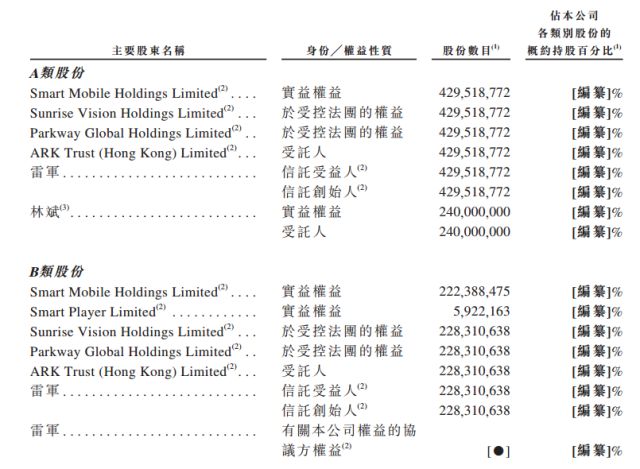

雷軍、林斌為不同股權(quán)受益人

在上市申請材料的首頁,小米清晰地表明自身是一家以不同投票權(quán)控制的公司。小米在資料中指出,本次不同股權(quán)的受益人主要為小米創(chuàng)始人雷軍和聯(lián)合創(chuàng)始人林斌。

“同股不同權(quán)”

所謂,又稱雙重股權(quán)結(jié)構(gòu)或者AB股結(jié)構(gòu)。不同于“同股同權(quán)”公司的一股一票,“同股不同權(quán)”的公司股票分高、低投票權(quán)兩種股票,高投票權(quán)的股票每股有2票至10票的投票權(quán),稱為B類股;一股一票甚至沒有投票權(quán)的稱為A類股。高投票權(quán)股一般由管理層持有。

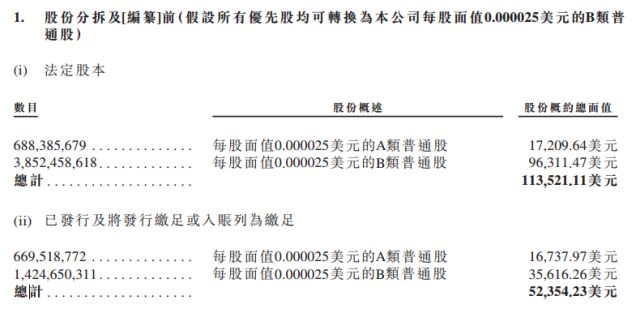

以下是目前小米的股權(quán)架構(gòu):

值得注意的是,在上市申請資料中,雷軍持有的小米股份并未如傳聞中高達(dá)70%。目前雷軍僅持有約A類股4.29萬股,B類股2.28萬股。

雷軍:小米不是單純的硬件公司

在此次上市申請資料中,雷軍還發(fā)了一封公開信。在公開信中,雷軍稱小米不是單純的硬件公司,而是創(chuàng)新驅(qū)動的互聯(lián)網(wǎng)公司。小米的商業(yè)模式經(jīng)歷了考驗,得到了充分驗證。今天,小米走到了歷史性的重要節(jié)點。

雷軍公開信部分摘要:

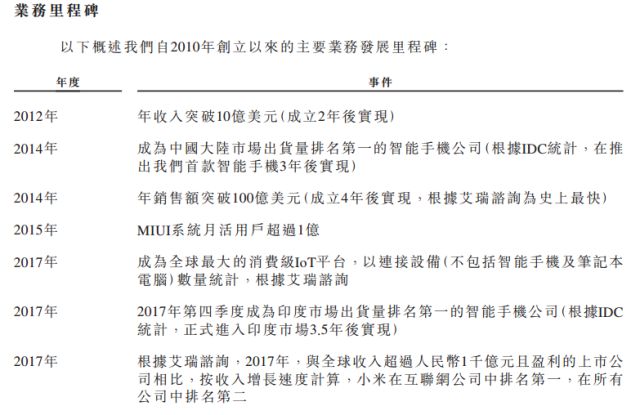

目前,我們是全球第四大智能手機制造商,并且創(chuàng)造出眾多智能硬件產(chǎn)品,其中多個品類銷量第一。我們還建成了全球最大消費類IoT平臺,連接超過1億臺智能設(shè)備。與此同時,我們還擁有1.9億MIUI月活躍用戶,并為他們提供一系列創(chuàng)新的互聯(lián)網(wǎng)服務(wù)。

浴火重生,小米商業(yè)模式被充分驗證。據(jù)我們了解,除了小米,還沒有任何一家手機公司,銷量下滑之后能夠成功逆轉(zhuǎn)。浴火重生,小米經(jīng)歷了一家能夠長期穩(wěn)定發(fā)展的公司所必需的修煉。我們的管理更加有序,我們的人才儲備更加充實,我們的技術(shù)積累更加深厚,我們的供應(yīng)鏈能力和產(chǎn)能管理能力更加強大。

更重要的是,我們的商業(yè)模式經(jīng)歷了考驗,得到了充分驗證。小米不是單純的硬件公司,而是創(chuàng)新驅(qū)動的互聯(lián)網(wǎng)公司。盡管硬件是我們重要的用戶入口,但我們并不期望它成為我們利潤的主要來源。我們把設(shè)計精良、性能品質(zhì)出眾的產(chǎn)品緊貼硬件成本定價,通過自有或直供的高效線上線下新零售渠道直接交付到用戶手中,然后持續(xù)為用戶提供豐富的互聯(lián)網(wǎng)服務(wù)。

這就是我們獨創(chuàng)的“鐵人三項”商業(yè)模式:硬件+新零售+互聯(lián)網(wǎng)服務(wù)。小米至今的成就說明了這一模式強大的生命力。創(chuàng)業(yè)僅7年時間,我們年收入就突破了千億元人民幣,這一成長速度是許多傳統(tǒng)公司無法企及的。

硬件綜合凈利率永不超過5%就是小米高效的證明。

我想向您說明,我們會更看重長期用戶價值的維護,小米的商業(yè)價值和您的投資價值,也將來源且僅來源于用戶價值的不斷放大實現(xiàn)。

小米概念股躁動

在小米申請上市之后,A股的小米概念股同樣開始躁動。截至中國證券報(ID:xhszzb)記者發(fā)稿時,小米概念股中,宇環(huán)數(shù)控漲停,奮達(dá)科技也一度漲停,森巴傳感上漲超6%,安潔科技上漲超5%,精達(dá)股份上漲超4%。

小米供應(yīng)鏈上市公司和生態(tài)鏈上市公司